Financial News

Aktuelle Finanznachrichten: Detaillierte Einblicke in Markttrends, Wirtschaftsentwicklungen und wichtige Unternehmensereignisse

Trends, Insights, Analysen – in unserem Finanz-Newsletter bündeln wir das Wichtigste aus der Finanzwelt. Kurz, relevant, lesenswert. Für alle, die lieber informiert handeln als überrascht reagieren.

Der Konflikt im Nahen Osten flammt erneut heftig auf. Nachdem sich die Kapitalmarktzinsen zwischenzeitlich etwas entspannt hatten, ist von dieser Entwicklung zunächst wenig geblieben. Die erneuten militärischen Ereignisse in der Region ließen den Ölpreis deutlich anziehen und haben die Unsicherheit an den Finanzmärkten wieder erhöht.

Die deutsche Inflation gab im Juni zunächst weiter auf 2,3 % nach. Wesentliche Gründe hierfür waren die vorübergehend nachlassenden Spannungen im Nahen Osten, niedrigere Ölpreise sowie der Ende Juni ausgelaufene Tankrabatt.

Diese Entlastung dürfte jedoch nur temporär sein. Da die Ölpreise erneut steigen und auch die Erzeugerpreise weiter anziehen, ist für Juli wieder mit einer höheren Teuerungsrate zu rechnen.

Erwartungsgemäß ließ die US-Notenbank Fed unter ihrem neuen Vorsitzenden Kevin Marsh die Leitzinsen unverändert. Der Zielkorridor liegt weiterhin bei 3,5 % bis 3,75 %. Die Märkte lesen aus der Kommunikation der Fed jedoch eine veränderte Tonlage: Inflationsbekämpfung hat wieder Vorrang, Zinssenkungen sind vorerst kein Thema mehr.

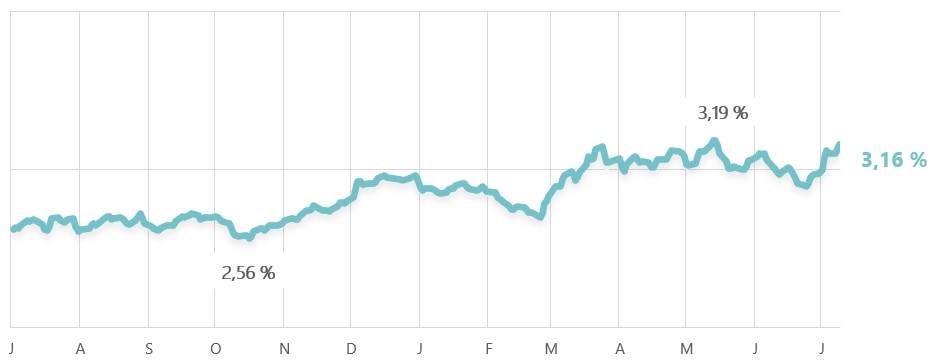

2,452 % p. a.

Stand: 14.07.2026

3,16 % p. a.

Stand: 16.07.2026

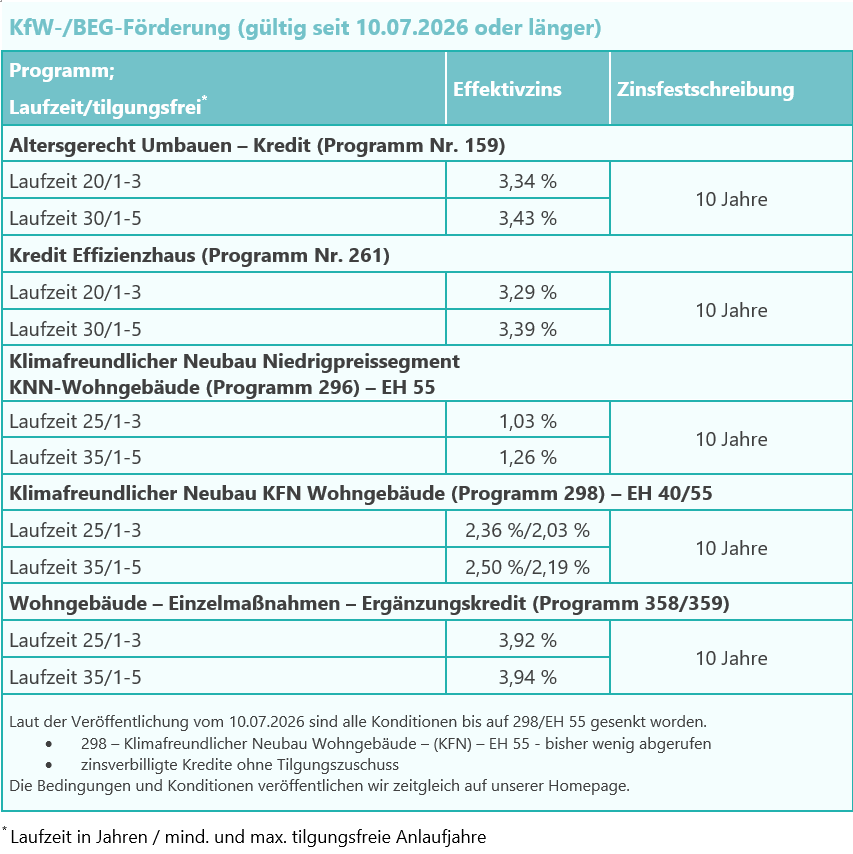

3,30 % p. a.

Stand: 16.07.2026

3,35 % p. a.

Stand: 16.07.2026

Für 2027 nahm das ifo-Institut seine bisherige Prognose von 1,2 % auf 0,8 % zurück. Die deutsche Wirtschaft steht damit weiterhin zwischen zwei gegenläufigen Kräften: Auf der einen Seite belasten hohe Energiepreise, geopolitische Unsicherheit und schwache private Investitionen.

Auf der anderen Seite stützt die expansive Finanzpolitik des Staates die Konjunktur. Ifo-Konjunkturchef Timo Wollmershäuser beschreibt die Lage entsprechend als ein wirtschaftliches Umfeld „im Zeichen gegensätzlicher Kräfte“.

Diese Verbesserung darf jedoch nicht über die weiterhin schwache Grundtendenz hinwegtäuschen.

Während der Gesamtindex leicht zulegen konnte, verschlechterte sich die Stimmung in der Wohnungswirtschaft deutlich. Das Barometer für die Geschäftsaussichten der Branche sank im Juni auf minus 31,0 Punkte nach minus 29,5 Punkten im Mai. Wohnungsunternehmen beurteilen sowohl ihre aktuelle Lage als auch die Perspektiven zurückhaltender. Nachhaltige Erholungsansätze sind bislang kaum erkennbar. Wesentliche Hemmnisse bleiben die seit Jahren steigenden Baupreise, das weiterhin erhöhte Zinsniveau und die daraus resultierende schwierige Kalkulierbarkeit neuer Projekte. Die Indexwerte liegen wieder auf dem tiefsten Stand seit März 2025.

zugleich sank jedoch die Nachfrage nach Fachkräften weiter. Die Arbeitslosenquote ging gegenüber Mai leicht um 0,1 Prozentpunkte auf 6,2 % zurück. Insgesamt waren 2.936.000 Menschen arbeitslos. Im Vergleich zum Juni 2025 zeigt sich jedoch kaum Entspannung: Die Zahl der Arbeitslosen lag um 22.000 Personen höher als im Vorjahr.

Besonders auffällig ist der fortgesetzte Rückgang sozialversicherungspflichtiger Beschäftigung. Nach Hochrechnungen waren rund 90.000 Menschen mehr als vor einem Jahr auf Arbeitslosengeld angewiesen; insgesamt betrifft dies nun 1.053.000 Personen. Diese Entwicklung hat neben konjunkturellen auch demografische Ursachen. Aus den regionalen Arbeitsagenturen kommen Hinweise auf eine abnehmende Erwerbsbevölkerung bei gleichzeitigem Stellenabbau in den Unternehmen.

Nur noch 21 % der Unternehmen melden unbesetzte Stellen aufgrund von Fachkräftemangel. Die Wirtschaft schrumpft damit in Teilen nicht mehr nur aus Mangel an Personal, sondern zunehmend auch infolge sinkender Nachfrage und struktureller Anpassungen.

► 10-Jahres-Mid-Swapsatz: 3,16 % (+14 bps)

► 3-Monats-Euribor: 2,387 % (+3 bps)

► 12-Monats-Euribor: 2,800 % (-4 bps)

► Zinsspread 3-Monats-Euribor/10-Jahres-Mid-Swap: 73 bps (+11 bps)

Der 12-Monats-Euribor liegt aktuell rund 8 bps unter dem 1-Jahres-Swap.

Die Eskalation zeigt sich besonders im wieder steigenden Risikoaufschlag zwischen kurzfristigen und langfristigen Zinsen. Der Spread weitete sich von 62 auf 73 Basispunkte aus. Der 3-Monats-Euribor bewegt sich ebenfalls leicht aufwärts. Damit steigt die Wahrscheinlichkeit, dass auch die EZB ihre abwartende Haltung überdenken muss. Eine weitere Zinserhöhung wird von Marktteilnehmern für September nach der Sommerpause zunehmend diskutiert.

Auch in den USA zeichnet sich eine veränderte geldpolitische Linie ab. Der neue Fed-Chef Kevin Marsh hat das Gremium erkennbar auf einen restriktiveren Kurs eingeschworen. Er machte deutlich, dass die Zentralbankpolitik neu ausgerichtet werden soll. Vorrangiges Ziel bleibt die Eindämmung der Inflation. Der bisherige Hinweis auf künftig sinkende Leitzinsen wurde aus dem Begleittext gestrichen. Eine Zinserhöhung wird nicht mehr ausdrücklich ausgeschlossen. Für die Kapitalmärkte ist dies ein deutliches Signal: Die Phase selbstverständlicher Zinssenkungserwartungen ist vorerst beendet.

Zusätzlichen Druck erzeugt die Warnung der Bank für Internationalen Zahlungsausgleich in Basel. Die BIZ weist auf zunehmende Risiken aus Verlusten bei Staatsanleihen hin. Immer mehr Staaten versuchen, ihre Wirtschaft mit höheren Schulden zu stützen. Aus Sicht der Dachorganisation der Zentralbanken birgt diese Entwicklung Risiken für die weltweite Finanzstabilität. Sie mahnt eine bessere Abstimmung geld- und fiskalpolitischer Maßnahmen an, um widersprüchliche Impulse für die Weltwirtschaft zu vermeiden.

Besonderes Augenmerk richtet die BIZ auf die Rekordverschuldung der öffentlichen Hand. Generaldirektor Pablo Hernández de Cos verwies darauf, dass Staatsanleihen zunehmend auch von hochverschuldeten Hedgefonds gehalten werden. Damit verschärft sich die Wechselwirkung zwischen Staatsfinanzen und Finanzstabilität. Kommt es zu stärkeren Kursverlusten bei Staatsanleihen, können sich die Finanzierungsbedingungen rasch verschlechtern. Die Notenbanken müssten dann im Ernstfall erneut stabilisierend eingreifen. Genau diese Erwartung birgt jedoch das Risiko, dass Märkte fiskalische Fehlentwicklungen zu lange tolerieren.

Für Wohnungsunternehmen und Genossenschaften ist diese Entwicklung unmittelbar relevant. Langfristige Kapitalbindungen werden wieder teurer, Risikoaufschläge nehmen zu, und Banken werden bei der Kreditvergabe tendenziell vorsichtiger. Die Kombination aus steigenden Baukosten, höheren Finanzierungskosten und unsicheren Förderbedingungen erschwert Investitionsentscheidungen zusätzlich. Gleichzeitig bleibt der Bedarf an bezahlbarem Wohnraum hoch. Nicht zu investieren ist daher keine tragfähige Dauerstrategie. Entscheidend wird vielmehr, Projekte genauer zu strukturieren, alternative Finanzierungsquellen zu prüfen und Fördermittel systematisch einzubinden.

Der mittelfristige Zinstrend bleibt seitwärts-aufwärts gerichtet. Das wiederholte Aufflammen der Kampfhandlungen verschiebt eine nachhaltige Entspannung in eine ungewisse Zukunft. Damit ist kurzfristig nicht mit einer belastbaren Beruhigung am Zinsmarkt zu rechnen.

Fazit und Empfehlung

Ende Juli tagen die Notenbanken ein letztes Mal vor der Sommerpause. Von der EZB wird am 23.07.2026 zunächst keine Zinserhöhung erwartet; wahrscheinlicher erscheint eine mögliche Entscheidung im September. Die Fed folgt am 28./29.07.2026. Marktteilnehmer rechnen mit einer Wahrscheinlichkeit von rund 61 % damit, dass im Herbst eine kleine Zinserhöhung erfolgen könnte, sofern die Inflation hartnäckig bleibt.

Für Wohnungsunternehmen bleibt das Umfeld anspruchsvoll. Weder bei den Zinsen noch bei den Baukosten ist kurzfristig mit einer deutlichen Entlastung zu rechnen. Gleichzeitig bleibt die Nachfrage nach Wohnraum hoch. Für Genossenschaften stellt sich daher weniger die Frage, ob Investitionen grundsätzlich notwendig sind, sondern wie sie unter veränderten Rahmenbedingungen tragfähig organisiert werden können.

Mögliche Ansätze reichen von der stärkeren Einbindung alternativer Kapitalgeber über kooperative Finanzierungsmodelle bis hin zur Prüfung, ob eine Spareinrichtung, die Weiterentwicklung bestehender genossenschaftlicher Finanzierungsinstrumente oder auch neue gesellschaftsrechtliche Strukturen sinnvoll sein könnten. Auch die Frage, ob Baugenossenschaften neu gegründet, ausgegründet oder projektbezogen eingebunden werden können, gewinnt in diesem Umfeld an strategischer Bedeutung.

Wie positionieren Sie sich in diesem Umfeld?

Auch wenn die Hürden hoch erscheinen, lohnt sich der strukturierte Blick auf die Handlungsoptionen. Kommen Sie gerne auf uns zu. Wir unterstützen Sie dabei, neue Ansätze zu entwickeln, zu planen und zu berechnen – damit Investitionen auch unter anspruchsvollen Rahmenbedingungen wieder tragfähig und gestaltbar werden.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Elfsight. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen